窓口・渉外お役立ちコラム

「利用者のニーズに合わせて家計のメイン化を推進しよう」

2019.03.01

これまでも「家計のメイン化」に努めてこられたと思いますが、今年から新たにスタートするJAバンク中期戦略(2019年度~2021年度)の実現に向けて、改めて「JAの窓口担当者として理解しておきたいメイン化の考え方」と「メイン化を図るためのニーズの捉え方」について整理しておきましょう。

1 メイン化が必要な理由

まず、なぜメイン化が必要なのでしょうか?

日本では少子高齢化が進行するとともに人口減少社会に入っているということは、皆さんもご存じのことと思います。人口が減っていくということは、将来にわたり金融機関を利用される方が総体的に減っていくということを意味しており、当然、従来に増して金融業界での競争が激しくなっているということです。このような環境にあってJAが持続していくためには、多くの利用者にJAを「メインバンク」として選び続けていただくことが重要になっているのです。

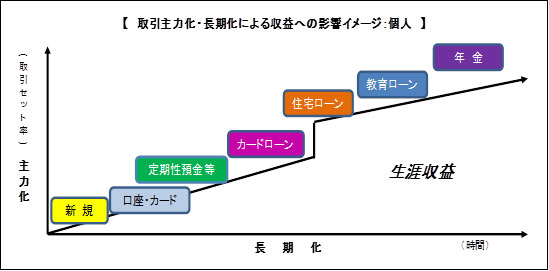

2 メイン化推進とは

では、メイン化を推進するとは具体的にはどういうことでしょうか?

それは、利用者の家計におけるお金のフロー(収入・支出)とストック(貯蓄)を各種機能・サービスや金融商品によってできるだけ多くご利用いただくということです。さらには、生涯にわたり利用者のライフステージに応じて取引を継続・拡大していただくことです。そして、利用者が生涯を通じて利用してくださることが、時間の経過と共に収益向上につながり、JAの発展につながっていくのです。

3 金融機関を選ぶ基準

では、利用者はどのような基準で金融機関を選んでいるのでしょうか?

AI、loT、RPA、キャッシュレス決済の進展・拡大が進むなかで、「正確で」「感じがよい」は当たり前のこととして「自分にとって役に立つ金融機関かどうか」が選択基準のひとつになっています。

もし、とにかく「商品」を売る、しかも自身の目標が先にありきで「お願いセールス」ばかりしているとしたら、利用者に選び続けていただくことは難しいでしょう。

例えば、人は生まれて一生を終えるまで、その年代ごとに就職、結婚、子育て、住宅購入など様々な出来事が起こります。そしてその時々に一定の資金が必要になります。個々の利用者がライフステージ上で実現したいこと(資金ニーズ)を理解して、それを実現するための資金づくりのお手伝いや相談に応じてくれる窓口担当者を利用者は求めているのです。

4 ニーズの捉え方

では、次にどのように利用者のニーズを捉えていけばよいのか整理しておきましょう。

<価値観をお聞かせいただく>

まずは、個々の利用者の考えや価値観を聞かせていただくことが基本です。現在から将来にわたってどのようなライフスタイルをイメージされているのか、そして具体的には「何を実現したいのか」「いつ頃実現したいのか」「実現するための資金はいくらくらい必要と考えているのか」を教えていただきます。次に、「必要な資金はどのような方法(貯蓄を使う、貯める、借りる、殖やす)で準備しようと考えているのか」を教えていただくことで、その利用者に合った商品やサービスを選択しご提案ができるのです。

利用者の中にはその資金ニーズに気づいていない方や、気づいているけれどその方法がよくわからないという方もいらっしゃいますから、利用者の状況に合わせて、「日常的な会話」や「通帳」、「情報系小窓機能」などの内容から潜在的なニーズを発見する糸口を見つけることも大切です。

<日常的な会話>

利用者との「日常的な会話」の中には、ニーズにつながるヒントがたくさん含まれています。

例えば、幼い子供連れの利用者が来店されたら「かわいいですね」「おいくつですか?」のような会話は皆さんも日常的にされていると思います。そこで、もう少し利用者の未来へ関心や想像を膨らませて「お子様の成長は嬉しいものですね。塾やお稽古ごとなども考えていらっしゃるのですか?」などと教育の話題に展開してみると積立商品や学資保険のニーズを見つけることができるかもしれません。

<通 帳>

「通帳」は利用者のお金の動きの記録簿です。普通貯金通帳からは利用者の日常生活の動きや生活の背景を推測することができます。通帳の着目点は「摘要欄」「ないものさがし」「残高」の3つです。

● 摘要欄

取引状況や生活の背景、口座の利用目的や家計の動き、家族構成などが推測できます。

● ないものさがし

給与振込や公共料金の支払などのメイン化項目で取引のない入出金がないかを確認します。お取引のない項目はどうされているのかを尋ねてみましょう。

● 残 高

給与振込の前日など定期的な入金がある直前の「底だまり残高」に着目します。また動かずにとどまったままになっている「滞留残高」があるかどうかにも着目しましょう。いずれも残高がたくさんあれば、何か使う予定があるのか、他の貯蓄方法を検討中か、または無関心なのかなどの理由が考えられるので、利用者に真意を尋ねてみましょう。

<情報系小窓機能>

事前に取引情報の他に年齢や世帯などの属性情報を確認することができますから、ライフイベントブックなどを活用しながら、その利用者の属性に合ったライフイベントに関する情報提供をするところからアプローチしていくとよいでしょう。

いずれの場合も、「目の前にいる利用者のために何がお役に立つのか」を知る必要がありますが、それを知っているのは利用者本人にほかなりません。「利用者の求めるもの、期待すること」を教えていただくという姿勢で推進しましょう。

以上