窓口・渉外お役立ちコラム

災害により損害が生じた場合の確定申告による所得税の減免措置

税理士 河野 利明 講師

2018.12.28

1 概要

平成30年は未曾有の自然災害に見舞われた年となってしまいました。

中四国で甚大な被害が出た7月豪雨、記録的な高潮と暴風によって大きな人的・物的損害を生じた台風21号、続いて9月に発生した北海道胆振東部地震など日本全国にわたって多くの方が被災されました。

こうした災害による損失は、被災者の税負担力を著しく毀損するものと考えられますので、その年の所得税を減免する制度が設けられています。

具体的には、確定申告(平成31年2月16日から3月15日まで)によって、所得から一定の金額を差し引くことができる、所得控除としての「雑損控除」の方法(雑損控除の損失額には豪雪による家屋の倒壊を防止するための屋根の雪下ろし費用も含まれます。)、 「災害減免法」に定める税金の軽減免除による方法のどちらか有利な方法を選択し(併用はできません)、所得税の全部又は一部を軽減することができるのです。

2 雑損控除とは

雑損控除は,災害・盗難または横領により住宅・家財等の資産に損害を受けた場合や損害に関連してやむを得ない支出をした場合(例えば火災の後片付け費用)に認められる控除です。

雑損控除の対象となる資産は、納税者本人や納税者と生計を一にする配偶者その他の親族(その年分の課税標準の合計額が基礎控除額以下の者、つまり、控除対象配偶者、扶養親族が対象になります)の有する資産に限ります。 ただし、生活に通常必要でない資産やたな卸資産、事業用固定資産、繰延資産、山林については、雑損控除の対象になりません。

雑損控除として控除される金額は,次の金額のうち、いずれか多い方の金額です。

①損失額(被災直前の時価-受取保険金等)- 課税標準の合計額 × 10%

②損失額のうち災害関連支出の金額 - 5万円

3 雑損失の繰越控除

総所得金額及び分離課税される所得金額から雑損控除の金額を差し引くとマイナスになってしまう場合、つまり雑損控除額が大きいためにその災害発生年の所得からだけでは引ききれない場合には、その引ききれない金額を翌年以後3年間繰り越すことができます。

トータルで災害発生年を含む4年分の所得と雑損控除額を相殺することが可能というわけです。

4 災害減免法

災害によって受けた住宅や家財の損害金額(保険金などにより補てんされる金額を除きます。)が、その時価の2分の1以上で、かつ、災害にあった年の所得金額の合計額が1000万円以下のときにおいて、その災害による損失額について雑損控除を受けない場合は、災害減免法によりその年の所得税が次のように軽減されるか又は免除されます。

災害減免法の適用を受けるためには、確定申告書に適用を受ける旨、被害の状況及び損害金額を記載して、原則として確定申告期限内に納税地の所轄税務署長に提出することが必要です。

5 災害減免法により軽減又は免除される所得税の額

| 所得金額の合計額 | 軽減又は免除される所得税の額 | |

|---|---|---|

| ① | 500万円以下 | 所得税の額の全額 |

| ② | 500万円を超え750万円以下 | 所得税の額の2分の1 |

| ③ | 750万円を超え1000万円以下 | 所得税の額の4分の1 |

| ④ | 1000万円超 | 減免なし |

(注)「所得金額の合計額」とは、総所得金額(純損失、雑損失、居住用財産の買換え等の場合の譲渡損失及び特定居住用財産の譲渡損失の繰越控除後)、特別控除後の分離課税の長(短)期譲渡所得の金額、上場株式等に係る譲渡損失及び特定中小会社が発行した株式に係る譲渡損失の繰越控除後の株式等に係る譲渡所得等の金額、先物取引の差金等決済に係る損失の繰越控除後の先物取引に係る雑所得等の金額、山林所得金額および退職所得金額の合計額をいいます。

6 災害減免法と雑損控除の有利判断

ポイントとしては、災害減免法を適用する場合は、雑損控除の適用がないこと(選択適用)。

雑損控除は、所得控除なので、

「控除額 × その納税者の所得税率」相当額だけ、納税金額が減少する。

一方、災害減免法は、該当額そのものが、納税金額の減少となる。

とすれば、

上記5の①のケースは、減免が100%(納税額がゼロ)なので、災害発生年分のみの比較で言いますと、災害減免法が有利となります。

ただし、その年の所得を雑損控除額が上回っている場合は、上記3の「雑損失の繰越控除」ができるますで、災害発生年の納税がゼロになるうえ、翌年以降に損失が繰り越せるため、雑損控除が有利になります(災害減免法はその年の税金がゼロになるだけで、繰越制度はない)。

上記5の④のケースは、減免がないため、必ず雑損控除有利になる。

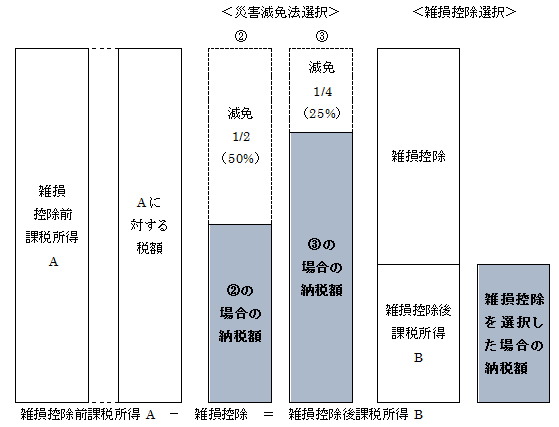

上記5の②、③のケースは、

②・・・(雑損控除額) > (雑損控除前所得金額 × 50%)

③・・・(雑損控除額) > (雑損控除前所得金額 × 25%)

の場合、雑損控除が有利(注)になる。

雑損控除前と控除後の課税所得に課される累進税率が変わらない場合、下図のようなイメージになります。

(注) 雑損控除を行うことで、その納税者の実効税率が下がる(累進課税の税率区分が下がる)ことがありうるため、上記5の②、③のケースでは、正確な有利判定のために個別事案ごとのシミュレーションが必要です。

以上