窓口・渉外お役立ちコラム

中古住宅を取得した場合の住宅ローン控除の留意点

税理士 河野 利明 講師

2018.10.01

1 概要

新築住宅の建築費が高騰する中、比較的値ごろ感のある中古住宅の売買が増えている昨今ですが、中古住宅に対する住宅ローン控除の適用について、「特定取得」の問題、築後経過年数の問題など特有のポイントについて整理してみたいと思います。

2 住宅ローン控除額の計算

住宅借入金等特別控除額の計算は、居住の用に供した年によって異なり、次により求めます(平成26年4月1日から平成33年12月31日までの居住開始に適用)。

イ 一般の住宅の場合

| 借入限度額 | 控除率 | 各年の控除限度額 | 控除期間 | 最大控除額 | |

| 「特定取得」の場合 | 4,000万円 | 1.0% | 40万円 | 10年間 | 400万円 |

| 「特定取得」以外 | 2,000万円 | 1.0% | 20万円 | 10年間 | 200万円 |

ロ 認定住宅(認定長期優良住宅及び認定低炭素住宅)の場合

| 借入限度額 | 控除率 | 各年の控除限度額 | 控除期間 | 最大控除額 | |

| 「特定取得」の場合 | 5,000万円 | 1.0% | 50万円 | 10年間 | 500万円 |

| 「特定取得」以外 | 3,000万円 | 1.0% | 30万円 | 10年間 | 300万円 |

3 「特定取得」とは?

「特定取得」とは、住宅の取得対価に8%または10%(平成31年10月1日以降)の消費税が含まれる場合とされています。

この規定は、制度として消費税が8%、10%になることを意味していると解釈しがちなのですが、実は、個々の住宅売買取引の中に消費税が含まれているか否か、つまり、消費税の課税取引であるかどうかがポイントなのです。

消費税法上、消費税の課税取引は、「事業として対価を得て行われる資産の譲渡」をいいます。そうしますと、売主である個人が住宅として使用していた建物の場合、その売買取引は「事業として」行われるわけではありませんから、消費税の課税対象外となります。

個人間売買は「特定取得」に該当しないケースが多いということです。

「社会全体で制度として消費税が8%、10%に引き上げが行われた場合」ではなく、「その個別売買取引が消費税8%、10%の課税取引である場合」というのが正しい解釈ということですが、非常に読みにくい規定ですので、誤った処理をしやすく、近年確定申告書を提出した後、住宅ローン控除について、税務署から照会を受け、「特定取得」にあたらないとして、控除額減額の是正を求められるケースが増えています。

たとえば、年末借入残高が3000万円で、その1%の30万円が住宅ローン控除できると解釈して住宅購入(認定住宅以外の一般の住宅)をして確定申告をしたところ、「特定取得」に該当しなかったことが判明し、2000万円の1%、つまり20万円に控除額を減額されてしまうのです。

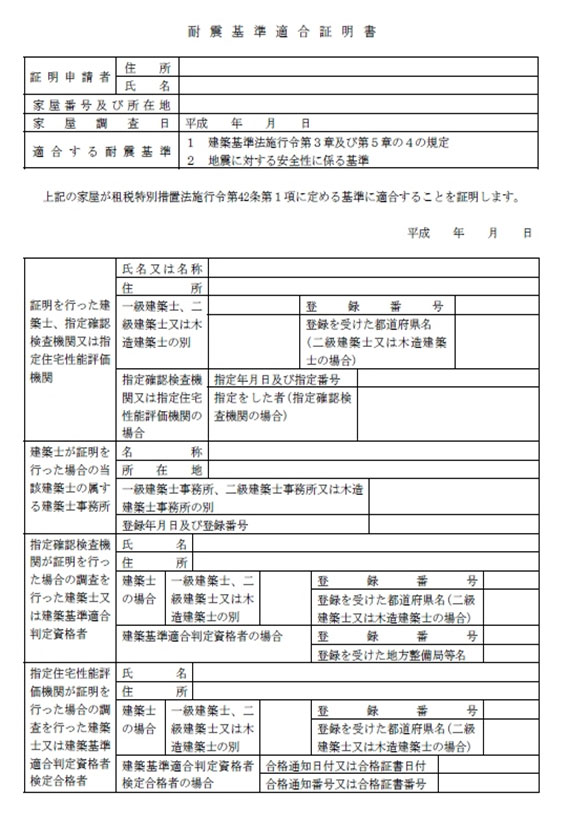

4 建築後の経過年数の要件と耐震基準適合証明書

中古住宅の場合、住宅ローン控除が利用できるのは、非耐火構造で築20年以内(耐火構造の場合は築25年以内)の建物に限られます。築年数が経過した住宅だからあきらめてしまう人が多いのが実情ですが、実は築年数が古い建物でも住宅ローン控除が適用される可能性がまだあるのです。

平成17年度の税制改正で、中古住宅に係る築後経過年数の要件が変更となり、新耐震基準へ適合している住宅であれば築後経過年数の要件が撤廃されたのです。当該建物が新耐震基準へ適合していることをあらわす書類を「耐震基準適合証明書」(後添:書式例参照)といいます。

つまり、「耐震基準適合証明書」付きの物件(売り主サイドで証明書を準備することを要します)であれば、築年数が古くても住宅ローン減税の対象となるのです。

「耐震基準適合証明書」はその建物が新耐震基準へ適合していることをあらわすもので、指定性能評価機関などのほか、建築士事務所登録を行っている事務所に所属する建築士でも発行できるものです。ちなみに、耐震を専門に取り扱う日本木造住宅耐震補強事業者協同組合がこれまで実施した耐震診断結果によると、昭和56年5月31日以前の建物の場合、8割以上が耐震基準を満たさない結果となっており、耐震基準適合証明書を発行するためにはなんらかの補強工事が必要となります。

(書式例)

5 中古住宅取得後にリフォームを行なう場合

中古住宅の取得時に住宅ローンを組んで、リフォームを行なうためのローンも組むと住宅ローン減税とリフォームローン減税の両方が受けられます(最大控除額内)。ローンを住宅取得とリフォームと2本で組んでも、同時に1本で組んでもリフォームローン控除を受けるためには増改築等工事証明書が必要になります。

(主な注意点)

①所有権移転後(自己所有物にしてから)にリフォーム工事を始めること

②対象改修工事費用が100万超であること

以上