窓口・渉外お役立ちコラム

平成30年から実施される配偶者控除・配偶者特別控除の改正

税理士 河野 利明 講師

2018.04.02

1 配偶者控除の改正内容

(1) 配偶者控除とは?

配偶者控除は、所得控除のひとつで、昭和36年に扶養控除から独立した人的控除として創設されました。いわゆる専業主婦の家事労働に税制上の配慮を行う趣旨であったとされています。

生計を一にする配偶者の所得金額が38万円以下であることを要件として、所得税の計算上、以下の金額を所得から差し引ける制度です。

【配偶者控除額】

| 配偶者の区分 | 控除額 |

| 一般の控除対象配偶者 | 38万円 |

| 老人控除対象配偶者 | 48万円 |

(注)老人控除対象配偶者とは、控除対象配偶者のうち、その年の12月31日現在で年齢70歳以上の人をいいます。

(2) 配偶者控除によってどのくらい納税額が減少するのか?

納税者の関心事は、所得控除の制度によって納税額がどのくらい少なくなるかなのですが、一般に所得控除の納税額への影響は、「所得控除額×所得税率(納税者のそれぞれに課税所得に応じて5%~45%)」となります。

たとえば、所得税率10%の方にとっては、一般の控除対象配偶者について、「38万円×10%=3万8千円」が、配偶者控除による納税額減額効果となります。また、税率40%の方の場合は「38万円×40%=15万2千円」の減税効果となります。

(3)改正後の配偶者控除

| 世帯主の所得 | 左の所得を給与収入に換算すると | 配偶者控除 |

| 900万円以下 | 1,120万円以下 | 38万円 |

| 900万円超950万円以下 | 1,120超1,170以下 | 26万円 |

| 950万円超1,000万円以下 | 1,170万円超1,220万円以下 | 13万円 |

| 1,000万円超 | 1,220万円超 | 0 |

2 配偶者特別控除の改正内容

(1)「103万円の壁」と配偶者特別控除

「パートタイマーで働いている妻の収入が103万円を超えると“扶養”になれなくなってしまい、夫がたくさん税金を払わなくてはならなくなる」といった会話がよく聞かれます。これが、配偶者控除ができるか否かについての境界線、「103万円の壁」です。

103万円という金額はどこから出てくるのでしょうか?

パートタイマーで得られる収入は、「給与」ですが、「給与」については、必要経費が収入に応じて法定されており、収入が103万円ですと、必要経費は65万円です。

そうしますと、「所得金額」は、(収入103万円-必要経費65万円=38万円)となり、配偶者控除の要件である、合計所得金額38万円以下をちょうど満たすということになります。

ということは、角度を変えてみると、103万円の給与収入は、配偶者控除ができるかどうかの境界線、つまり、「壁」なのです。

一方、配偶者特別控除は、給与収入が103万円を超えてしまった場合に、急に所得税が課せられて収入が減少してしわないように、「壁」を少し超えたとしても、少しずつ控除額を減らしてゆき、ソフトランディングさせる仕組みです(配偶者の給与年収が141万で控除額はゼロになります)。

【現行の配偶者特別控除額】

| 配偶者の所得 | 左の所得を給与収入に換算 | 控 除 額 |

| 38万円超40万円未満 | 103万円超105万円未満 | 38万円 |

| 40万円以上45万円未満 | 105万円以上110万円未満 | 36万円 |

| 45万円以上50万円未満 | 110万円以上115万円未満 | 31万円 |

| 50万円以上55万円未満 | 115万円以上120万円未満 | 26万円 |

| 55万円以上60万円未満 | 120万円以上125万円未満 | 21万円 |

| 60万円以上65万円未満 | 125万円以上130万円未満 | 16万円 |

| 65万円以上70万円未満 | 130万円以上135万円未満 | 11万円 |

| 70万円以上75万円未満 | 135万円以上140万円未満 | 6万円 |

| 75万円以上76万円未満 | 140万円以上141万円未満 | 3万円 |

| 76万円以上 | 141万円以上 | 0 |

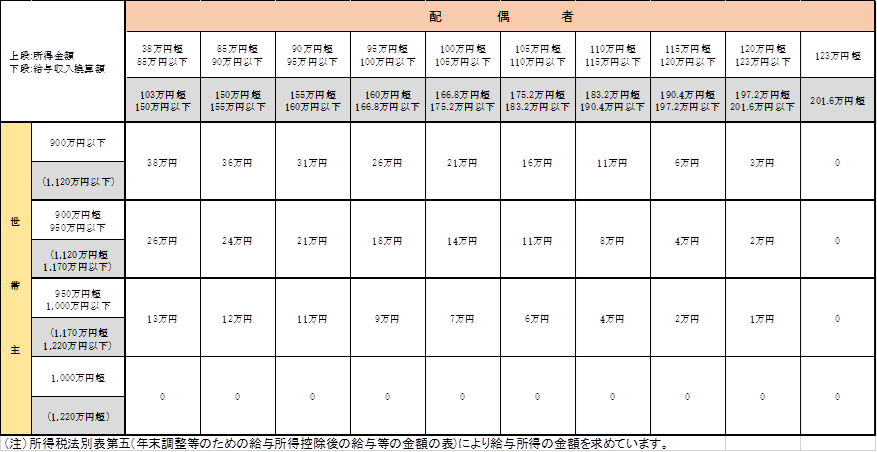

(2)改正後の配偶者特別控除 (今回の改正内容)

① 配偶者特別控除についても、世帯主の所得制限を配偶者控除と同様の内容とし、細分化されます(900万円超、950万円超、1,000万円超の3段階)。

② 配偶者控除と同額の、38万円を控除できる配偶者の給与収入の範囲を、改正前105万円未満から、150万円以下へ大幅拡大されます(103万の壁から、150万の壁へ)。

③ 配偶者特別控除がゼロになる配偶者の給与収入の額を、141万円以上から201万6千円超に引き上げます(200万の壁)。

【改正後の配偶者特別控除額】

3 まとめ

今回の改正で、配偶者控除にも世帯主の所得制限が設けられたことによって、配偶者控除と配偶者特別控除が一体化しました。

細かい数字の区分はさておいて、全体図をながめてみますと、世帯主が、配偶者に関する所得控除38万円をフルに受けるためには、配偶者の所得が、これまでの38万円以下から85万円以下に引き上げられたということです。

納税者がコントロールするのにわかりやすい給与の収入金額に換算すると、103万円の壁が150万円の壁となったのです。

4 雑感(もうひとつの「壁」)

ここまで、配偶者控除・配偶者特別控除の改正に関連して、「壁」の話題を多く引用しました。「壁」の話題になりますと、どうしても避けて通れないものがあります。

それは、「130万の壁」です。

これは、純粋な税金の制度ではなく、国民年金法に定める、「第3号被保険者」になるための「壁」の話です。

日本年金機構が公表している第3号被保険者の定義は、「国民年金の加入者のうち、厚生年金、共済組合に加入している第2号被保険者に扶養されている20歳以上60歳未満の配偶者(年収が130万円未満の人)」で、この第3号被保険者は、国民年金保険料を免除されています。

言い換えれば、この「130万の壁」を超えてしまうと、国民年金保険料(平成29年度月額16,490円)を支払うことになりますので、1円稼ぎすぎたことによって、年間に19万円以上の保険料の支出が生じます。

「手取り逆転効果」が、他のどの「壁」よりも甚大であることを意味しているのです。

ご紹介してきましたように、所得税に関して、103万の壁を150万、200万と大きく緩和する手当てが平成30年から実施されますが、年金制度における「130万の壁」が変わらない限り、真の働き方改革にはまだ道半ばという印象です。

以上