窓口・渉外お役立ちコラム

「ライフプランと資金ニーズの理解」

2018.03.01

1 お客様のニーズはどこにあるか

金融商品のニーズには、どのような特色があって、他の様々な商品のニーズとの違いは何でしょうか?

子どものための学費の積立や退職後の生活に備えた貯蓄、住宅取得のための住宅ローンなど、金融商品はお客様の生活設計に欠かせない商品です。金融商品と何の関係もなしに人生を送れる人など皆無でしょう。

しかし一方で、「老後に備えて、積立を始めませんか?」との問いかけに対して、「そんな先のことはまだ考えられないよ」、「余裕がないから、またいつかね」等のお客様の反応もよくあるのではないでしょうか。

実は、金融商品はお客様にとって不可欠の商品でありながら、ニーズを実感しにくい面があるのです(もちろん、住宅ローンの借入のように、お客様のニーズが明確な場合もあります)。したがって、信用事業に携わる私たちには、お客様の抱えている潜在的なニーズを含めて、それを浮き彫りにし、お客様に納得感をもって認識していただく提案力が不可欠となります。その提案に必要な知識がライフプランです。

2 ライフプランとは

ライフプランというと、家族の年齢の推移と将来の予定イベントを書き込んだ「ライフプラン表」を思い浮かべる人も多いでしょう。ライフプラン表は、ほとんどの場合、マネープラン表と一体となっています。

ライフプラン表には、お客様とご家族の将来にわたっての人生上のイベント(ライフイベント)を書き込みます。マネープラン表には、毎年の収入見込み、支出見込みとその収支(プラスマイナス)、その結果としての貯蓄残高予想を計算して記入していきます。これにより、将来にわたる資金収支や貯金残高予想が把握でき、ライフイベントに対する備えが十分かどうか、把握しやすくするのがライフプラン・マネープラン表の目的です。

さてここで、改めてお客様の「財布の入金と支出」を考えてみましょう。

支出サイドは、生活費とイベント費に大きく分けられます。イベントは、結婚、車の購入、子どもの出産・入学、住宅の購入・改修、さらには、いざという時の病気や介護等が挙げられます。これらのライフイベントは、金額的に大きな支出が見込まれるものも少なくありません。

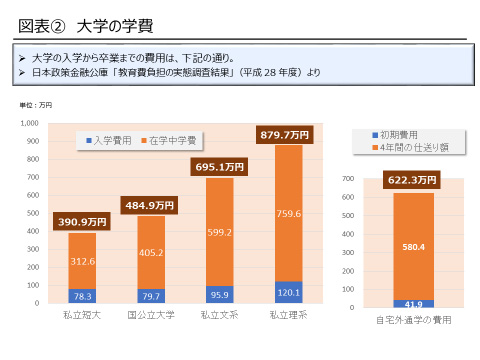

例えば、図表②は子どもの大学入学から卒業までの費用です。私立文系でみてみると、約695万円、また別途自宅外通学した場合の費用は622万円が平均的な支出となっています。

このように、将来の支出についてはまとまった大きな金額が予想される一方で、毎年の収入は徐々にしか増えないのが通常です。したがって、人生の収入と支出には「タイミングのミスマッチ」が発生してしまいます。この収支のミスマッチをコントロールすることが人生には必要なのですが、大抵のお客様は、ぼんやりとしか、またはまったく、このような事態を認識していないのが実状です。

信用事業のそもそもの役割は、こうしたお客様の「経済的基盤」をサポートすることにあります。ライフプランに基づいてお客様のニーズを浮き彫りにし、賢い貯蓄プランやローンの活用方法の提案をしていかなければなりません。

3 お客様のニーズを引出す

では、お客様から、どのようにしてニーズを引き出し、提案を行っていったら良いでしょうか。お客様の人生は様々です。まずは、お客様のライフイベント予想のヒントとなる、お客様自身やご家族の年齢、職業や経歴、家族構成等をできるだけ把握することを心掛けましょう。お客様へのお声掛けのヒントとなります。

また、ライフイベントごとの大まかな費用も確認しておきましょう。お客様のニーズを喚起するためには、できるだけ具体的に将来の支出費用を提案したほうがよいでしょう。例えば、「今日はお子様の七五三祝いのご出金ですね。おめでとうございます。こんなに可愛いお子様ですから、将来のための準備も早めにしたいものですね。ちなみに、私立大学の文系では4年間で695万円の学費等が必要と言われています。この機会に、お積立を始めてみませんか?」のような、お客様の関心を引き出すような会話を心掛けてみましょう。

ただし、お客様も、心の底では「いつかは必要だ」と思われているかもしれませんので、お客様の気持ちに寄り添いながら、お客様の認識度・理解度に合わせた提案力が期待されます。

以上