窓口・渉外お役立ちコラム

土地の相続税評価額について解説します

税理士 河野利明 講師

2017.07.03

1 土地の相続税評価額を知る

相続税の予測・試算を行う場合、土地の評価額がどのくらいになるかを知ることは、金額の重要性からいってきわめて重要なポイントとなります。

相続税の申告書を作成するときには、この専門的な評価計算を精緻に行うことが必要となりましょうが、目的が相続税を事前に把握するためのシミュレーションである場合は、概算の評価額をつかめれば、相当程度ニーズに応えられると考えられます。

そこで、土地の概算評価額をつかむための基礎知識と実務的手法をご紹介していきたいと思います。

2 土地の基本的な評価方式

(1)市街地にある宅地・・・路線価方式

路線価方式は、宅地の面する路線に付された1㎡あたりの価額、すなわち路線価を基にして計算します。

評価したい土地が面した道路ごとに、路線価(1㎡あたりの金額)が付されていますので、その路線価に土地の面積を掛ければ、評価額の概算金額が得られます。

「路線価図」が国税局ごとに公表されており、国税庁ホームページで確認及び印刷ができます。

(2)(1)以外の宅地及び農地・・・倍率方式

倍率方式は、「固定資産税評価額」に、その地域ごとに国税局長が定める倍率(「評価倍率表」を用いる)を乗じて計算した金額によって評価する方式です。

3 評価倍率表を使った評価計算

「評価倍率表」が、全国の各国税局ごとに公表されていて、現在は、国税庁ホームページで確認及び印刷(PDF)ができます。

【評価倍率表の例】

平成◯○年分

| 音順 | 町(丁目)又は大字名 | 適 用 地 域 名 | 固定資産税評価額に乗ずる倍率等 | |||||||

| 宅地 | 田 | 畑 | 山林 | 原野 | ||||||

| 倍 | 倍 | 倍 | 倍 | 倍 | ||||||

| あ | A町 | 市街化調整区域 | ||||||||

| 1 農業振興地域内の農用地区域 | 13 | 15 | ||||||||

| 2 上記以外の地域 | 1.1 | 17 | 34 | 31 | 31 | |||||

| 市街化区域 | 路線 | 比準 | 比準 | 比準 | 比準 | |||||

【計算例】

上記評価倍率表中の、A町に在する3つの土地が以下の通りであったと仮定します。

| 土地の内訳 | 固定資産税評価額 |

|---|---|

| ① 農業振興地域内の農地(田) | 50,000円 |

| ② 市街化調整区域内の宅地 | 2,000,000円 |

| ③ 市街化区域内の宅地 | 5,000,000円 |

| ④ 市街化区域内の農地(畑) | 100,000円 |

評価額の計算は以下のようになります。

| ① | 50,000円 × 13倍 = 650,000円 |

| ② | 2,000,000円 × 1.1倍 = 2,200,000円 |

| ③ | 「路線」と記載されていますので、路線価方式による評価を行います。 ただし、4(2)の考え方を用いれば、5,000,000円×1.1倍=5,500,000円を概算の相続税評価額とすることも可能であると考えられます。 |

| ④ | 「比準」と記載されていますので、宅地に比準した評価を行います。 (4(3)で詳しく述べます)。 |

4 実務のヒント

(1) 固定資産税評価額を知る簡易な方法

固定資産税評価額の確認については、固定資産税の課税主体である各市区町村の役所に赴いて発行してもらう「固定資産税評価証明書」が公式な文書です。

しかし、この証明書を請求しなくても、土地所有者に毎年送付されてくる固定資産税の納税通知書に、「課税明細書」が同封されており、その中に「価格」として固定資産税評価額が示されています。

この価格がまさに固定資産税評価額ですから、これを相続税評価額算定に活用できるのです。

留意事項ですが、納税通知書の第一面に表示されている固定資産税の「課税標準」に記載されている金額は、固定資産税計算上の特例計算が織り込まれた金額ですので、固定資産税評価額とは異なります。この「課税標準」の額は相続税の試算には使えませんので注意してください。

【納税通知書に封入されている課税明細書のイメージ】

(2) 路線価評価を行う地域の宅地にかかる固定資産税評価額を使った概算評価

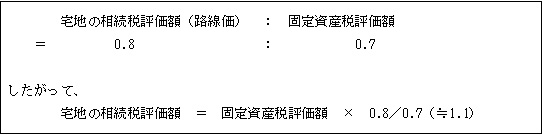

本来路線価方式で評価すべき宅地の概算の評価額を、固定資産税評価額を用いて知ることが可能です。

一般に公表されている「宅地評価額」には以下のものがありますが、それぞれの評価額には価格水準の相関関係があります。

| 公表されている評価額 | 価格の水準 |

| 公示価格(地価公示) | 1.0 |

| 宅地の相続税評価額(路線価) | 0.8 |

| 固定資産税評価額 | 0.7 |

この相関関係から導き出される関係として、

となりますので、本来申告書の計算では路線価方式の評価を要する宅地であっても、

で概算評価額を求めることが可能です。

(3) 市街化区域内農地の評価(比準方式)

市街化している農地につきましては、宅地に比準して評価することとされており、

で算出します。

(A)については、評価対象農地に最寄りの宅地の評価額を、路線価などを参照して計算するか、もしくは近傍に自己所有の宅地があれば、その宅地の1㎡当たりの単価を参酌して求めます。

(B)については、国税局が公表している「評価基準書」に造成費の基準額が公表されていますので、参考にしていただきたいと思います。

実際にかかる造成費を見積もって計算することももちろん可能です。

【宅地造成費】東京国税局(平成28年)より抜粋

| 工事費目 | 造成区分 | 金額 | |||||||

| 整地費 | 整 地 費 | 整地を必要とする面積1平方メートル当たり | 600円 | ||||||

| 伐根・伐採費 | 伐根・伐採を必要とする面積1平方メートル当たり | 600円 | |||||||

| 地盤改良費 | 地盤改良を必要とする面積1平方メートル当たり | 1,400円 | |||||||

| 土 盛 費 | 他から土砂を搬入して土盛を必要とする場合の土盛体積1立方メートル当たり | 4,700円 | |||||||

| 土 止 費 | 土止めを必要とする場合の擁壁の面積1平方メートル当たり | 55,500円 | |||||||